بررسی کلی اخذ تسهیلات خرید مسکن بر اساس آخرین مصوبات

تسهیلات و دریافت وام بانکی برای خرید مسکن یکی از راه های موثر برای کسانی است که به دنبال خرید یا ساخت آپارتمان و خانه هستند. این تسهیلات و وام ها در ایجاد دسترسی به مسکن مناسب و افزایش کیفیت زندگی نقش دارند. در حال حاضر، خرید مسکن یکی از مهم ترین دغدغه ها برای مستاجران است. با توجه به افزایش قیمت مسکن و هزینه های بالای خرید و اجاره ملک، بانک ها و موسسات مالی بسترهایی را برای افراد فراهم کرده اند تا بتوانند اقدام به خرید خانه نمایند. بر اساس آخرین مصوبات و قوانین مالیاتی و بانکی، روش های مختلفی برای اخذ تسهیلات خرید مسکن وجود دارد.

وام مسکن و تسهیلات خرید مسکن

یکی از روش های رایج برای دریافت تسهیلات خرید مسکن، وام مسکن است. این نوع از تسهیلات با شرایط و نرخ های ویژه ای توسط بانک ها ارائه می شوند. بهتر است پیش از اقدام به درخواست تسهیلات خرید مسکن، شرایط و الزامات هر روش به دقت بررسی گردد تا درخواست کننده وام و تسهیلات بتواند با توجه به سطح درآمد خود تصمیم مناسبی بگیرد.

مزایای دریافت تسهیلات خرید مسکن

یکی از مزایای اصلی دریافت وام بانکی و تسهیلات خرید مسکن، افزایش قدرت خرید افراد است. همچنین دریافت تسهیلات برای خرید مسکن، افراد را تشویق می کند تا در زمینه سرمایه گذاری در بازار مسکن فعال شوند. این اقدام علاوه بر افزایش سرمایه شخصی افراد باعث رونق بازار مسکن نیز خواهد شد. برخی از وام های مسکن دارای نرخ های مناسب و شرایط اقساط قابل قبولی هستند که به افراد کمک می کند تا هزینه های خود را کاهش دهند. همچنین با پرداخت به موقع قسط های وام، افراد قادر به افزایش اعتبار شخصی و اعتبار بانکی خود خواهند بود و این امکان را خواهند داشت که در آینده به تسهیلات بانکی دیگر نیز دسترسی داشته باشند.

استقلال مالی با دریافت تسهیلات خرید مسکن

خرید ملک یک دارایی ثابت محسوب می شود و خریداران به یک منبع درآمد پایدار دسترسی خواهند داشت. این امر نقش موثری در استقلال مالی افراد خواهد داشت. تسهیلات خرید مسکن و دریافت وام بانکی می تواند به بهبود شرایط زندگی افراد کمک کند. بنابراین، تشویق به استفاده از این تسهیلات و وام ها، گامی مثبت و حمایت کننده در جهت بهبود بازار مسکن به شمار می آید.

انواع وام مسکن

یکی از مهم ترین تسهیلات خرید مسکن، وام های بانکی است که با شرایط متفاوت به درخواست دهندگان ارائه می شود. به طور کلی، وام هایی که توسط بانک مسکن به مشتریان عرضه می شود به دو دسته تقسیم می شوند.

وام هایی که از محل سپرده به شخص اعطا می گردد.

وام هایی که بدون داشتن سپرده و با خرید اوراق به مشتریان تعلق می گیرد.

البته در نظر داشته باشید که هر یک از این وام ها با نرخ سود مصوب و مدت زمان بازپرداخت مشخص عرضه خواهند شد.

انواع تسهیلات خرید مسکن

تسهیلات خرید مسکن به صورت انفرادی و یا به زوجین تعلق می گیرد.

استفاده از وام های بانکی یکی از رایج ترین روش های خرید خانه محسوب می شود.

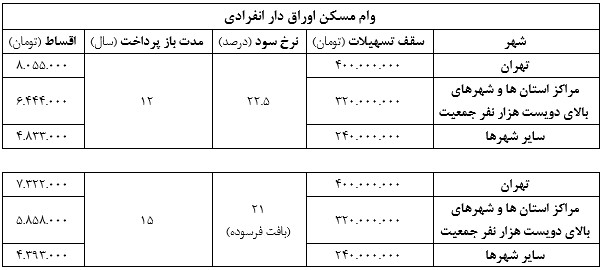

تسهیلات خرید مسکن از محل اوراق ممتاز و میزان اقساط (انفرادی)

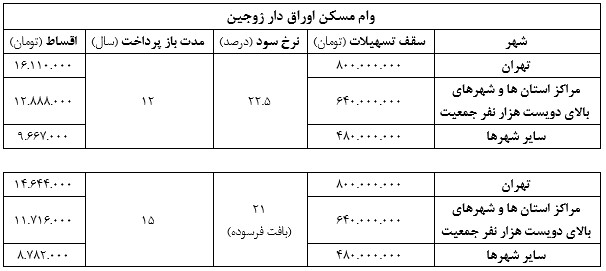

تسهیلات خرید مسکن از محل اوراق ممتاز و میزان اقساط (زوجین)

دریافت وام و تسهیلات خرید مسکن از طریق حساب سپرده

برای دریافت وام و تسهیلات خرید مسکن از طریق حساب سپرده، افراد باید شرایط عمومی دریافت وام را دارا باشند. داشتن حساب سپرده فعال، توانایی پرداخت اقساط وام، داشتن مدارک مورد نیاز، رعایت شرایط سنی و اعتبار بانکی از جمله این شرایط به شمار می آیند. همچنین برخی از افراد که پس انداز کافی برای افتتاح سپرده جدید و ماندن در صف انتظار برای اخذ وام را ندارند، می توانند اوراق خریداری نمایند. توجه داشته باشید که برای اخذ تسهیلات خرید مسکن به روش اوراق، محدودیت در تعداد دفعات استفاده از این نوع تسهیلات وجود ندارد.

وام مسکن صندوق پس انداز یکم

وام مسکن یکم از دیگر تسهیلات خرید مسکن است که طرفداران بسیاری دارد. این نوع از تسهیلات به سرپرست خانوار و زوجین که دست کم یک سال سابقه پرداخت حق بیمه را دارند، تعلق می گیرد. همچنین متقاضیان نباید سابقه استفاده از تسهیلات خرید مسکن و وام های دولتی را داشته باشند. بر اساس مصوبات سال 1403 برای استفاده از این تسهیلات، متقاضی باید نیمی از مبلغ درخواستی برای وام را به مدت یک سال سپرده گذاری نماید. به عنوان مثال، اگر زوجین بخواهند از مبلغ وام 160 میلیون تومانی استفاده نمایند، باید حداقل به مدت یک سال 80 میلیون تومان را سپرده گذاری کنند. همچنین بازپرداخت وام صندوق پس انداز یکم دوازده سال است.

وام مسکن یکم و اوراق تسهیلات مسکن دو روش پرطرفدار خرید مسکن محسوب می شوند.

مدارک مورد نیاز جهت درخواست تسهیلات خریدمسکن

پیش از شروع فرآیند درخواست تسهیلات خرید مسکن، کسب اطلاعات کامل درباره انواع وام های مسکن و شرایط هر یک ضروری است. مدارک مورد نیاز برای درخواست وام و تسهیلات خرید مسکن با توجه به شرایط هر بانک یا صندوق پس انداز ممکن است تفاوت هایی داشته باشد. بنابراین توصیه می شود قبل از اقدام به جمع آوری مدارک، با واحد مربوطه تماس بگیرید و اطلاعات دقیق و کامل را دریافت کنید. به طور کلی، برای دریافت تسهیلات وام مسکن، لازم است مدارک زیر را ارائه دهید:

سپرده بانکی یا اوراق گواهی حق تقدم

اصل مبایعه نامه، یک نسخه از مبایعه نامه به همراه کد رهگیری

اصل و کپی صفحات سند

اصل و کپی بنچاق یا ارائه تقسیم نامه به جای بنچاق

اصل و کپی پایان کار و صورت مجلس تفکیکی

اصل و کپی تمام پروانه های ساخت (شامل تخریب و نوسازی، تغییر نقشه و …)

اصل و کپی سند ملک خریداری شده همراه با کدپستی

اصل و کپی صفحات شناسنامه و کارت ملی طرفین معامله

اصل و کپی وکالت نامه فروش (به همراه صفحات شناسنامه موکل، شناسنامه و کارت ملی وکیل)

گواهی اشتغال به کار جهت دریافت تسهیلات

سپرده قرض الحسنه پس انداز به نام خریدار

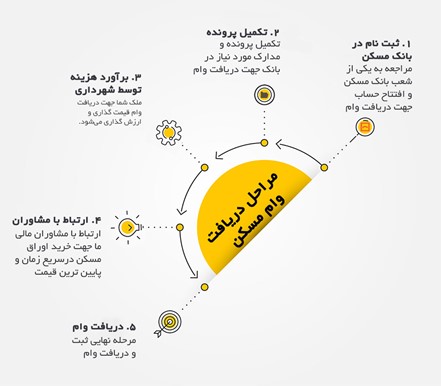

مراحل دریافت وام مسکن

روند درخواست اخذ تسهیلات خرید مسکن

پس از تهیه و آماده کردن تمامی مدارک لازم، باید به بانک مورد نظر خود مراجعه کرده و فرآیند درخواست تسهیلات خرید مسکن را آغاز کنید. در این روند، باید به طور دقیق اطلاعات شخصی و دیگر موارد درخواستی را به دقت وارد کنید. بعد از ثبت درخواست، بانک مورد نظر شما را برای بررسی و تصویب به بخش مالی خود ارجاع خواهد داد. در این مرحله، سوابق شغلی، سطح درآمد و دیگر اطلاعات مالی شما بررسی خواهد شد. پس از تصویب درخواست شما، بانک شرایط و قوانین پرداخت وام، نرخ سود، مبلغ وام وتاریخ پرداخت اقساط را مشخص خواهد کرد. سپس مبلغ وام را به حساب شما واریز خواهد شد.